固然中国的宠物(狗和猫)消费市集伸长正在2024年开头放缓,但总体市集范畴伸长至419亿美元(3020亿元公民币),与2023年比拟伸长了7.5%。狗消费市集范畴与2023年比拟伸长了4.6%,而猫市集伸长了10.7%。

1.2 线年上半年,中国宠物店(征求平凡宠物店和批发店)数目达81,534家,较2023年同期伸长1.6%。中国线下宠物店的散布相对散开,北京、上海、广州、深圳四个一线都邑的宠物店总数占中国总数的13%;成都、重庆、杭州等15个新一线%;二线%;三线%;四线%;五线%。剪发和美容等宠物任事是线下宠物店的紧要功用。

2024年,我国宠物总数为1.241亿只,个中狗5260万只,猫7150万只,辞别比2023年伸长1.6%和2.5%。这延续了中国宠物主人更喜爱猫而不是狗的趋向,响应出狗比猫必要更高的户表行径秤谌的观点。他日的预测解释,狗的总数将一连节减,这归因于年青都邑人的时分控造,都邑地域的事业时分延迟,生存空间有限。

2023年,中国宠物主人数到达1.06亿,紧要由一线和三线及以下都邑的伸长促进。线%,而三线及以下都邑的宠物主人数占30%。正在宠物主人数比例最高的十大都邑中,北京和上海的狗主人比例最高,而广州和北京的猫主人比例最高。

宠物年均匀消费正在2023年有所降落,但正在2024年略有扩展。每只狗的年均匀消费为411美元(2,961元公民币),伸长了3%,而每只猫的年均匀消费为281美元(2,020元公民币),伸长了4.9%。这解释,假使市集正正在伸长,但私人宠物主人的消费依然平稳。

宠物食物--干式宠物食物、半湿宠物食物、零食和食物填补剂--正在中国宠物消费市集的集体组织中占据很大份额,正在过去三年中均匀占56.1%。2024年,中国宠物食物市集范畴到达222亿美元(1595亿元公民币),同比伸长9.2%。从2013年到2024年,中国宠物业市集的复合年伸长率为22.4%,远高于环球均匀伸长率。然而,目前中国市集渗出率约为20%,而欧洲和北美的其他茂盛国度渗出率逾越90%。

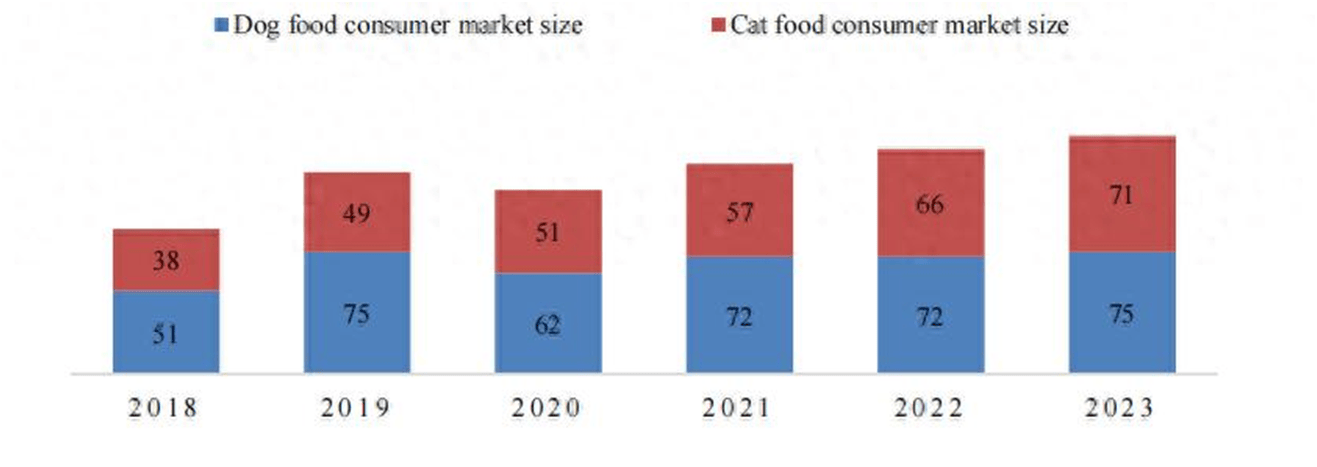

2023年,中国猫狗宠物食物消费者市集范畴为98亿美元(710亿元公民币)和103亿美元(748亿元公民币),同比辞别伸长7.6%和3.9%。2022年,中国消费者的猫粮消费初次逾越狗粮消费。

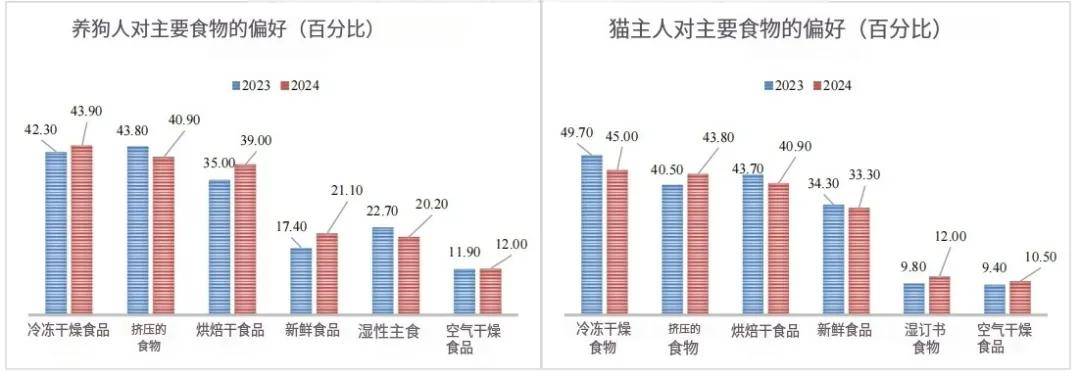

2024年,狗主人对烘焙干粮、冻干食物和稀奇食品的偏好有所扩展。个中,烘焙干粮和湿式主食的伸长最大。猫主人对待烘焙干燥食物和稀奇食物扩展,而对冻干食物和挤压食物的偏好节减。

正在品牌方面,主食狗粮市集仍由进口品牌主导,而主食猫粮市集对中国品牌的偏好略有扩展。零食和养分品是中国品牌得到市集份额的闭头目的。

按照《2023年中国宠物食物白皮书》,中国的宠物食物消费市集依然生长成了高端和低代价两个特别

同时,中央用户逐步向两个顶点搬动。少许低价产物的质料有所提升,吸引了少许中级用户。另一方面,少许中价消费者因为对宠物养分和康健的认识巩固,升级了消费,置备了高端产物。

2023年,华东地域已经是中国最大的宠物食物消费市集,占市集份额的36%,其次是华西地域17%,华南地域15%。

正在2023年,美国已经是中国的最大出口国。美国宠物食物也是中国海闭总署(GACC)新注册步骤和农业和屯子事情部(MARA)新进口许可证的紧要种别。新准许的进口许可证大局部用于烘焙和冷冻干燥宠物食物,这响应了中国消费者的需求趋向和对美国优质产物的偏好。

按照中国海闭的数据,2024年前10个月,HS编码2309.10(零售的狗和猫食物)的进口宠物食物价格为4.2724亿美元,与2023年同期比拟降落了17%。这一降落很可以是由于来自迅速伸长的中国国内宠物食物行业的逐鹿加剧,以及疫情后的消费降落。

按照美国生齿普查局生意数据,正在2024年的前九个月中,美国出口了2.369亿美元的宠物食物,HS编码为2309.10,与2023年同期比拟伸长了9%。按照中国海闭数据,美国事中国进口宠物食物的第一大原因。

截至2024年7月,美国共有114家金融机构正在GACC注册,个中19家是自2023年1月此后新增或更新注册的。正在2024年的前10个月,MARA通过四份闭照(第756号、No. 770号、No. 788号、No. 802号、No. 811号和No.834号)准许了总共186个进口的美国宠物(狗/猫)食物,占总准许量的49%。

目前,美国出口到中国的宠物食物需缴纳出格闭税,这使得美国零售包装宠物食物(HS 2309.1090)的总闭税到达29%,个中征求4%的且自闭税和25%的出格闭税。进口商可能申请节减出格闭税。无意向中国出口的美国公司应与进口商/代办商合营,确认这一宽免圭表何如实用于他们。